Zwolnienie z VAT po zmianach – kto może zostać poza VAT-em w 2026 roku?

Podwyższenie progu zwolnienia z VAT w 2026 r. zwiększa zakres podmiotów, które mogą funkcjonować poza jego reżimem. Sam wzrost limitu nie rozstrzyga jednak o prawie do zwolnienia ani o jego opłacalności. Sprawdź, czy spełniasz warunki ustawowe, czy możesz wrócić do zwolnienia od 1.01.2026 oraz jakie ryzyka należy uwzględnić.

Limit zwolnienia z VAT w 2026 roku – nowe progi, zasady i kiedy warto z niego korzystać

Od 1 stycznia 2026 r. limit zwolnienia podmiotowego wzrasta z 200 000 zł do 240 000 zł na podstawie ustawy z dnia 24 czerwca 2025 r. (Dz.U. 2025 poz. 896). Limit ten nie był aktualizowany od 2017 r., przez co coraz więcej firm traciło prawo do zwolnienia w wyniku samej inflacji, a nie realnego wzrostu skali działalności. Nowy próg obejmie zarówno podatników krajowych, jak i przedsiębiorców z innych państw UE korzystających ze zwolnienia w Polsce w ramach procedury SME.

Wyższy limit nie oznacza jednak, że zwolnienie jest korzystne dla każdego. Dla firm sprzedających konsumentom lub podmiotom nie odliczającym VAT brak rejestracji jest realną przewagą cenową. Dla tych, których kontrahenci są czynnymi podatnikami, sytuacja jest odwrotna. Ustawa przewiduje też zamknięty katalog wyłączeń – usługi doradcze, prawnicze, jubilerskie czy transakcje dotyczące nieruchomości podlegają VAT niezależnie od wysokości obrotu. Upewnij się więc, czy możesz pozostać poza VAT-em w 2026 roku!

Co się zmienia w 2026: limit i przepisy przejściowe

Główną zmianą od 1. stycznia 2026 jest podniesienie limitu VAT z 200 000 zł do 240 000 zł. Podwyżka rozszerza krąg podatników mogących korzystać z tej preferencji – przede wszystkim tych, którzy w ostatnich latach utracili zwolnienie wyłącznie wskutek inflacji, nie zaś realnego wzrostu skali działalności.

Równie istotne jak sam limit są przepisy przejściowe. Podatnicy, którzy w 2025 r. przekroczyli dotychczasowy próg 200 000 zł, jednak ich sprzedaż zamknęła się w przedziale 200 000–240 000 zł, mogą powrócić do zwolnienia już od 1 stycznia 2026 r. – bez obowiązku odczekania rocznego okresu wyłączenia (karencji).

Oto najważniejsze informacje o zmianach VAT 2026:

- nowy próg 240 000 zł obowiązuje od 1 stycznia 2026 r.;

- podatnicy z obrotem 200 000–240 000 zł w 2025 r. mogą wrócić do zwolnienia bez karencji;

- powrót wymaga terminowej aktualizacji VAT-R.

Kto może korzystać ze zwolnienia podmiotowego w 2026 r.

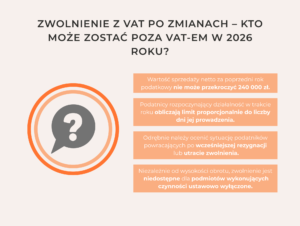

Prawo do zwolnienia podmiotowego nie przysługuje każdemu podatnikowi, który mieści się w limicie sprzedaży. Ustawa o VAT określa kilka przesłanek, które muszą być spełnione łącznie – ich weryfikacja powinna poprzedzać każdą decyzję o pozostaniu poza VAT lub powrocie do zwolnienia.

Punkt wyjścia stanowi wysokość obrotu: wartość sprzedaży netto za poprzedni rok podatkowy nie może przekroczyć 240 000 zł. Podatnicy rozpoczynający działalność w trakcie roku obliczają limit proporcjonalnie do liczby dni jej prowadzenia – pominięcie tej kalkulacji i porównanie pełnej kwoty rocznej do limitu to jeden z częstszych błędów. Odrębnie należy ocenić sytuację podatników powracających po wcześniejszej rezygnacji lub utracie zwolnienia.

Niezależnie od wysokości obrotu, zwolnienie jest niedostępne dla podmiotów wykonujących czynności ustawowo wyłączone. Katalog tych wyłączeń omówiony jest w kolejnej części artykułu – warto go zweryfikować przed podjęciem jakiejkolwiek decyzji.

Kto nie może pozostać poza VAT mimo obrotu poniżej limitu?

Przekroczenie progu 240 000 zł to nie jedyna okoliczność obligująca do rejestracji jako podatnik VAT czynny. Ustawa przewiduje zamknięty katalog czynności, których wykonywanie wyklucza zwolnienie podmiotowe niezależnie od wysokości sprzedaży. Innymi słowy: nawet podatnik z obrotem kilkudziesięciu tysięcy złotych rocznie może być zobowiązany do rejestracji, jeśli jego działalność mieści się w którymś z wyłączeń.

Do podmiotów, które nie mogą korzystać ze zwolnienia, należą m.in.:

- doradcy – w tym podatkowi, biznesowi, finansowi oraz osoby świadczące usługi o zbliżonym charakterze, niezależnie od przyjętej nazwy;

- prawnicy – adwokaci, radcowie prawni, notariusze oraz podmioty świadczące usługi prawnicze;

- jubilerzy – podatnicy dokonujący dostaw wyrobów z metali szlachetnych lub kamieni szlachetnych;

- podatnicy handlujący towarami objętymi szczególnymi regulacjami – m.in. wyrobami akcyzowymi, nowymi środkami transportu czy towarami opodatkowanymi według szczególnych procedur;

- podatnicy prowadzący działalność mieszaną – jeżeli choćby część wykonywanych czynności mieści się w katalogu wyłączeń, zwolnienie odpada w całości.

Osobną kwestią pozostaje kwalifikacja usług eksperckich i analitycznych – tutaj najczęściej pojawiają się wątpliwości. Decyduje rzeczywisty zakres świadczenia, nie nazwa przyjęta w umowie ani opis na fakturze.

Jak bezpiecznie zostać – lub wrócić – poza VAT w 2026 r.?

Konieczna jest weryfikacja kilku niezależnych przesłanek, by podjąć dobrą decyzję o pozostaniu poza VAT w 2026 r. Opisujemy 5 kroków, które są niezbędne do przeprowadzenia analizy w sposób uporządkowany.

Zweryfikuj obrót za 2025 r.

Kluczowe jest prawidłowe ustalenie podstawy obliczenia: do limitu wlicza się wartość sprzedaży opodatkowanej oraz sprzedaży zwolnionej przedmiotowo, natomiast nie uwzględnia się m.in. dostawy towarów i świadczenia usług zwolnionych od podatku na podstawie wybranych przepisów ustawy, wewnątrzwspólnotowej dostawy towarów ani czynności, dla których podatnikiem jest nabywca.

Oceń możliwość powrotu bez karencji

Podatnicy, którzy w 2025 r. przekroczyli próg 200 000 zł, ale ich sprzedaż zamknęła się w przedziale 200 000–240 000 zł, mogą powrócić do zwolnienia od 1 stycznia 2026 r. bez obowiązku odczekania rocznej karencji. Powrót nie następuje jednak automatycznie – wymaga złożenia aktualizacji VAT-R przed terminem określonym w przepisach przejściowych.

Zweryfikuj zakres wykonywanych czynności

Nawet przy obrocie znacznie poniżej limitu zwolnienie jest wykluczone, jeśli podatnik wykonuje czynności objęte ustawowym katalogiem wyłączeń. Weryfikacja powinna obejmować nie tylko główny przedmiot działalności, ale również czynności wykonywane sporadycznie lub pomocniczo.

Monitoruj sprzedaż w cyklu miesięcznym

Utrata zwolnienia następuje z chwilą przekroczenia limitu – od tej transakcji podatnik zobowiązany jest do naliczenia VAT, niezależnie od tego, czy zdążył zaktualizować rejestrację. Miesięczne monitorowanie sprzedaży pozwala odpowiednio wcześnie zaplanować ewentualną rejestrację.

W złożonych sytuacjach rozważ konsultację z doradcą

Skorzystaj z konsultacji z doradcą podatkowym, który przeanalizuje Twoją strukturę sprzedaży, umowy z kontrahentami oraz planowane inwestycje. W przypadku zwolnienia z VAT prawidłowa interpretacja przepisów i właściwe wdrożenie zmian mają bezpośredni wpływ na bezpieczeństwo podatkowe i rentowność działalności.

{kind=link}