KSeF – kto i w jakich sytuacjach nie musi z niego korzystać?

Obowiązek stosowania Krajowego Systemu e-Faktur ma charakter generalny, jednak nie obejmuje wszystkich podatników i wszystkich czynności. Przepisy wykonawcze wprowadzają zamknięty katalog przypadków, w których nie powstaje obowiązek korzystania z KSeF. Prawidłowe ustalenie, kto nie musi korzystać z KSeF, rzutuje na zgodność z przepisami i uniknięcie błędów w zakresie fakturowania.

Kiedy KSeF nie jest obowiązkowy? Wyłączenia ustawowe i ich praktyczne konsekwencje dla przedsiębiorców

Ustawodawca przewidział przypadki, w których po stronie podatnika nie powstaje obowiązek korzystania z KSeF, mimo ogólnej zasady powszechności systemu. Wyłączenia te wynikają wprost z przepisów wykonawczych, w szczególności z Rozporządzenia Ministra Finansów i Gospodarki z dnia 7 grudnia 2025 r. w sprawie przypadków, w których nie ma obowiązku wystawiania faktur ustrukturyzowanych (Dz.U. poz. 1740), a także z odpowiednich regulacji ustawy o VAT.

Brak obowiązku stosowania KSeF nie jest decyzją podatnika ani elementem uproszczenia organizacyjnego, lecz konsekwencją spełnienia ściśle określonych przesłanek prawnych. Przesłanki te mają charakter:

- podmiotowy (związany ze statusem podatnika),

- przedmiotowy (związany z rodzajem transakcji lub formą jej dokumentowania).

Każdy z tych przypadków wymaga odrębnej analizy, ponieważ zastosowanie wyjątku bez podstawy prawnej skutkuje naruszeniem obowiązków fakturowych. Przyjrzyjmy się, więc kiedy KSeF nie jest obowiązkowy i jakie konsekwencje niesie to dla przedsiębiorców.

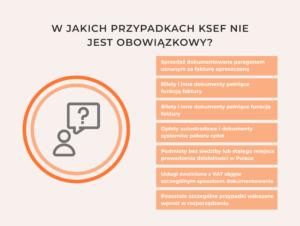

1. Sprzedaż dokumentowana paragonem uznanym za fakturę uproszczoną

Jeżeli paragon zawiera numer NIP nabywcy i jego wartość brutto nie przekracza 450 zł albo 100 euro, dokument ten wywołuje skutki faktury w rozumieniu przepisów o VAT i wyłącza konieczność wystawienia faktury w KSeF.

Ma to istotne znaczenie zwłaszcza przy sprzedaży ewidencjonowanej na kasach fiskalnych, gdzie transakcje mają niską wartość jednostkową, a dokumentowanie odbywa się automatycznie. W takich sytuacjach nie istnieje wybór pomiędzy paragonem a fakturą ustrukturyzowaną – o braku obowiązku KSeF decyduje sam charakter dokumentu, a nie decyzja podatnika.

Należy jednocześnie zachować szczególną ostrożność, ponieważ paragon uznany za fakturę uproszczoną nie powinien być „dublowany” fakturą wystawioną później, w tym fakturą ustrukturyzowaną. Takie działanie prowadzi do nieprawidłowego udokumentowania tej samej sprzedaży i generuje konieczność korekt po obu stronach transakcji.

2. Bilety i inne dokumenty pełniące funkcję faktury

Do kategorii dokumentów wyłączonych z obowiązku wystawiania faktur ustrukturyzowanych w KSeF należą bilety oraz inne dokumenty, które na mocy przepisów są uznawane za fakturę, o ile zawierają wymagane dane identyfikacyjne. W takich przypadkach nie powstaje obowiązek wystawienia odrębnej faktury w KSeF, a dokument stanowi wystarczającą podstawę do ujęcia kosztu.

Do najczęściej spotykanych przykładów należą bilety:

- kolejowe dokumentujące przewóz osób,

- autobusowe w komunikacji krajowej i międzynarodowej,

- lotnicze wraz z dokumentami potwierdzającymi zakup,

- komunikacji miejskiej spełniające warunki dokumentu księgowego,

- okresowe wykorzystywane w działalności gospodarczej.

3. Opłaty autostradowe i dokumenty systemów poboru opłat

Obowiązek wystawiania faktur ustrukturyzowanych nie obejmuje również opłat autostradowych dokumentowanych w ramach systemów poboru opłat. Dokumenty generowane przez te systemy – przy spełnieniu określonych warunków – zastępują fakturę i nie podlegają KSeF, co zostało wprost przewidziane w przepisach wykonawczych.

Szczególnie zainteresowane tym zagadnieniem powinny być podmioty ponoszące regularne koszty przejazdów, w tym firmy transportowe, handlowe i usługowe. W takich przypadkach nie powstaje obowiązek „przekształcania” dokumentu autostradowego w fakturę ustrukturyzowaną, a jego prawidłowe ujęcie w ewidencji odbywa się na zasadach ogólnych.

4. Podmioty bez siedziby lub stałego miejsca prowadzenia działalności w Polsce

Obowiązek korzystania z KSeF nie obejmuje podmiotów, które nie posiadają na terytorium Polski siedziby ani stałego miejsca prowadzenia działalności gospodarczej. W takich przypadkach fakturowanie odbywa się poza reżimem KSeF, nawet jeżeli transakcja podlega opodatkowaniu na gruncie polskiej ustawy o VAT. Kluczowe znaczenie ma tu prawidłowa kwalifikacja istnienia tzw. stałego miejsca prowadzenia działalności (FE), a nie sam fakt rejestracji do VAT w Polsce.

Z perspektywy księgowej jest to obszar podwyższonego ryzyka, ponieważ błędne uznanie, że FE nie występuje, prowadzi do nieprawidłowego wyłączenia z KSeF. Ocena ta powinna uwzględniać rzeczywisty zakres działalności operacyjnej w Polsce, a nie wyłącznie formalne zapisy umowne czy strukturę grupy kapitałowej.

5. Usługi zwolnione z VAT objęte szczególnym sposobem dokumentowania

Wyłączenie z obowiązku korzystania z KSeF obejmuje również określone czynności zwolnione z VAT, dla których przepisy przewidują odmienny sposób dokumentowania niż faktura ustrukturyzowana. W tych przypadkach dokument potwierdzający wykonanie świadczenia pełni funkcję rozliczeniową, lecz nie podlega reżimowi KSeF, ponieważ nie spełnia definicji faktury w rozumieniu przepisów o fakturowaniu. Oto kilka najczęściej spotykanych przykładów:

- usługi ubezpieczeniowe dokumentowane polisą lub notą,

- usługi finansowe (np. udzielanie kredytów, pożyczek, gwarancji),

- czynności bankowe potwierdzane wyciągami lub zestawieniami,

- niektóre usługi pośrednictwa finansowego, rozliczane na podstawie raportów lub umów.

6. Pozostałe szczególne przypadki wskazane wprost w rozporządzeniu

Poza najczęściej omawianymi wyłączeniami rozporządzenie wykonawcze do KSeF przewiduje również konkretne, techniczne przypadki, w których nie powstaje obowiązek wystawienia faktury ustrukturyzowanej, mimo że czynność podlega dokumentowaniu. Do tej grupy należą w szczególności:

- faktury wystawiane w procedurze samofakturowania, jeżeli spełnione są warunki określone w przepisach i dokument nie jest wystawiany przez polskiego podatnika w standardowym modelu,

- faktury dokumentujące czynności rozliczane w procedurach szczególnych VAT, takich jak określone procedury unijne lub marżowe, w zakresie, w jakim rozporządzenie wyłącza je z KSeF,

- dokumenty rozliczeniowe wystawiane automatycznie przez systemy branżowe, które na mocy przepisów zastępują fakturę (np. w określonych modelach rozliczeń infrastrukturalnych),

- faktury wystawiane przez podatników korzystających czasowo z wyłączeń technicznych, przewidzianych w rozporządzeniu ze względu na sposób generowania dokumentu,

- inne przypadki wskazane literalnie w rozporządzeniu, w których ustawodawca uznał, że zastosowanie faktury ustrukturyzowanej byłoby nieadekwatne do charakteru czynności.

Jeżeli chcesz mieć pewność, że wyjątki od KSeF są stosowane prawidłowo i bezpiecznie podatkowo, warto oprzeć się na sprawdzonych rozwiązaniach księgowych i współpracy z partnerami, którzy na bieżąco śledzą zmiany przepisów i potrafią przełożyć je na praktykę operacyjną.

{kind=link}